- エネルギー

- 環境問題

- 脱炭素

意外と知らない地球温暖化の影響とは?日本の現状と問題点も解説

地球温暖化は、私たちの生活にさまざまな影響を与えています。しかし、その全容を正確に把握している人は少ないのではないでしょうか。本記事では、地球温暖化のメカニズムから、世界、そして日本で起きている具体的な影響、国際社会と日 […]

近年、気候変動対策とともに、生物多様性を守り、育むことの重要性に注目が集まっています。2021年に設立された「自然関連財務情報開示タスクフォース(TNFD)」は、4回の提言(ベータ版)を重ね、2023年に最終提言となるv1.0を正式に公開しました。

こうした背景から、国内でもTNFDに対応する企業がさらに増加することが予想されます。しかし、中には「TNFDという言葉を聞いたことはあるが、具体的にどのような枠組みなのかよく知らない」という方も多いことでしょう。そこで本記事では、TNFDの概要や設立の背景、企業が取り組みを進める上で押さえるべきポイントなどについて、わかりやすく解説します。

TNFDとは“Taskforce on Nature-related Financial Disclosures”の略で、日本語では「自然関連財務情報開示タスクフォース」といいます。企業の財務情報を開示する際のフレームワークのひとつで、企業の事業活動が自然環境や生物多様性とどのように関連していて、どのようなリスクや機会を与えるかを評価・報告することを推奨しています。

また、TNFDと似た枠組みに、TCFD(気候関連財務情報開示タスクフォース)があります。TCFDが気候関連の財務情報を報告するための枠組みであるのに対し、TNFDは生物多様性の観点から、より広範囲の財務情報の開示を求めます。TNFDは、TCFDに続く企業の情報開示のフレームワークとして位置付けられています。

官民連携を通じて世界情勢の改善に取り組む国際機関、世界経済フォーラムは、「世界の総GDPの半分以上に相当する44兆米ドルもの経済的価値創出が、自然そのもの、および自然がもたらすサービスに中〜高程度依存しており、それゆえ自然消失の脅威にさらされている」と指摘しました。

具体的には、「化学品・素材」、「航空・旅行・観光」、「不動産」、「鉱業・金属」、「サプライチェーン・輸送」、「生活消費財・ライフスタイル」の6つの産業における、サプライチェーン由来の粗付加価値(GVA、Gross Value Added)の50%超が自然に依存しているとのことです。

このように、私たちの暮らしに欠かせない産業の多くで、自然をもとに事業を行っています。もし自然が損なわれれば、これらの産業を中心として、経済に大きなダメージが及ぶでしょう。この先もずっと自然の恩恵を受けられるようにするには、企業自身が積極的に自然を守る活動に取り組むことが重要です。

そこで、金融機関や投資家が、自然環境や生物多様性に対してどのようなアクションをとっているかを確認し、適切な投資判断を行うために、2021年6月にTNFDが設立されました。TNFDは、企業の資金の流れを「ネイチャーポジティブ」に移行させるという観点で、自然関連リスクに関する情報開示フレームワークを構築することを目指しています。ネイチャーポジティブとは、自然を消費するだけでなく、生物多様性の損失を食い止め、将来的に回復させることを指します。

TNFDとTCFDは、どちらも情報開示や定量評価を求める枠組みですが、生物多様性に着目したTNFDの方が、より幅広い情報を開示対象にしているといえます。TNFDは、従来のTCFDのフレームワークを出発点として、気候変動リスクに加えて、自然関連リスクも開示の対象としています。

TNFDは、基本的にTCFDと整合した仕組みとして構築されており、TCFDと同様に「ガバナンス」「戦略」「リスクとインパクトの管理」「測定目標とターゲット」という4つの柱のアプローチで構成されています。

企業活動の多くは自然を資本としていますが、自然を消費するだけのこれまでの経済のあり方によって、生物多様性の損失が深刻化しています。世界経済フォーラムによると、人間の活動によって地上環境の75%、海洋環境の66%に深刻な影響を与えており、100万種もの動植物が絶滅の危機に瀕し、その多くが数十年以内に絶滅すると考えられている、とされています。

例えば、ブラジルのセラード ※ というサバンナ地帯は、固有の動植物が数多く生息する生態系の豊かな地域です。しかし近年では、肥沃な土地であることから、世界の人口増加を支えるための世界有数の食糧生産基地として農地開発が進んでいます。これによって、年間約1万4000平方kmのセラードが消失しているとされています。

上記は海外での事例ですが、日本も例外ではありません。環境省が公表している「生物多様性総合評価」によると「人間活動にともなうわが国の生物多様性の損失は森林、農地、都市、陸水、沿岸・海洋、島しょといったすべての生態系に及んでおり、全体的に見れば損失は今も続いている」とされています。

企業活動と関連する具体例としては、森林を切り開いて道路や宅地を整備したり、海を埋め立てて港湾を開発したりするインフラ開発などによって、もともと存在していた生態系に影響を与えてしまうことなどが挙げられます。また、工場の排水や生活排水などが河川に流入し、水質を変化させてしまう可能性もあります。

※ブラジル中央部に広がるサバンナ地帯で、「世界で最も生物多様性に富んだサバンナ」との別名を持つ。

2022年4月から、東京証券取引所プライム市場の上場企業に対して、TCFD提言に沿った情報開示が実質義務化されました。気候に関する情報開示を義務付ける流れは世界的なものであり、国内でも大企業だけでなく、中小企業へと拡大することが予想されます。

前述の通り、TNFDはTCFDと整合した仕組みとして構築されており、2023年9月にTNFDの最終提言であるv1.0が公表されたことをきっかけに、上場企業の多くがTNFD提言に沿った情報開示に取り組んでいます。現在、TCFDに沿った情報開示がプライム市場の上場企業で実質義務化されていることを踏まえると、今後生物多様性を対象としたTNFDに関しても、プライム市場の上場企業を中心として情報開示の義務化が進む可能性も考えられます。

こうした場合、上場企業と取引のある中小企業などにも同レベルの情報開示が求められることが十分予想されます。近い将来、TNFDへの対応は中小企業にとっても他人ごとではなくなる可能性があります。

ここまで見てきたように、TNFDへの対応は生物多様性の保全のために企業ができる貢献のひとつで、長期的には持続可能な事業環境を整えることにつながります。その前提をふまえつつ、企業にとってのより具体的なメリットをご紹介します。

メリット① 社会的信用の向上

TNFDに沿った情報開示に取り組むには手間やコストがかかるため、多くの企業にとっては負担が大きいと感じるかもしれません。しかし、自社がどのような自然資源に依存しているかを把握するとともに、対策を講じることで持続可能な企業であることを対外的に示すことができます。それによって、社会的信用の向上につながるでしょう。

メリット② 投資家・金融機関へのアピール

投資家や金融機関へのアピールという点でも効果が期待されます。近年、財務情報だけでなく、自然環境に配慮した企業活動を重視する投資家や金融機関が増加傾向にあります。TNFDに沿った情報開示を行うことは、こうした新たな資金を獲得するチャンスにもつながるのです。

メリット③ 新しい人材の獲得

さらに最近では、企業が環境に対してどのような取り組みを行っているかに着目して就職活動を行う学生も増加しています。TNFDに関する情報開示を行い、広くアピールすることで、採用面でも人材獲得の機会創出が期待できるでしょう。

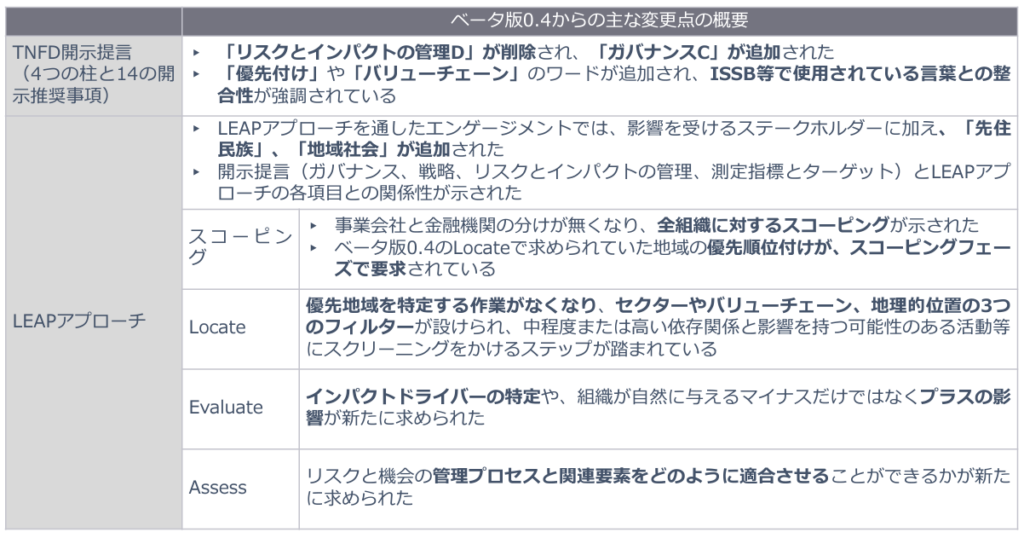

TNFDの最終提言であるv1.0では、「ガバナンス」「戦略」「リスクとインパクトの管理」「測定目標とターゲット」という4つの柱はTCFDと概ね共通していますが、14の開示推奨項目とLEAPアプローチについて変更が加えられました。まずは、14の開示推奨項目の変更点から解説していきます。

| 項目 | ガバナンス | 戦略 | リスクとインパクトの管理 | 測定指標とターゲット | |

|---|---|---|---|---|---|

| テーマ | 「自然関連の依存、インパクト、リスク、機会(以降①)」に関する 組織のガバナンス |

①が事業、戦略、財務計画に与える 現実的かつ潜在的なインパクト |

①を特定・評価・優先付けし、 監視するプロセス |

①を評価・管理するために使用する 測定指標とターゲット |

|

| 開示提言 | A | ①における取締役会の監督 | 組織が短期、中期、長期 にわたって特定した① |

(i)直接操業における①を特定・評価し、優先付けするための組織のプロセス (ii)上流・下流のバリューチェーンにおける①を特定・評価・優先付けするプロセス |

自然関連リスクと機会を評価、 管理する測定 |

| B | ①の評価と管理における経営者の役割 | ①がビジネスモデル、バリューチェーン、戦略、財務計画に与えた影響と移行計画や分析 | ①を管理する組織のプロセス | 自然への依存とインパクトを評価、 管理する測定指標 |

|

| C | 組織の人権方針、エンゲージメント活動、取締役会、経営陣による監督 | 自然関連のリスクと機会に対する組織戦略のレジリエンス | リスク管理への自然関連リスクの特定、評価、管理プロセスの組み込み方 | ①の管理に使用するターゲットと目標、組織のパフォーマンス | |

| D | – | 直接操業の資産や活動がある場所等 | – | – |

TCFDではリスクと機会のみに焦点を当てていましたが、TNFDでは自然との関係性についても明らかにしなければなりません。

※TNFD v1.0の14の開示推奨項目の詳細はこちらを参照ください。

開示推奨項目は、4つの柱それぞれに3〜4つ設定されています。特徴的な内容としては、「ガバナンス」の項目Cにおいて、先住民など地域社会で影響を受けるステークホルダーに対して、組織の人権方針などを説明しなければならない点が挙げられます。これにより、「人権」に対する組織の取り組みの重要性がより一層高まりました。

v1.0の前身であるベータ版のフレームワークでは、多くの企業が自然関連の課題を十分に認識できていないことから、課題の評価と管理のための統合的アプローチとして「LEAP(Locate,Evaluate,Assess,Prepare)」という考え方が採用されました。

LEAPアプローチでは、

①自然との接点を発見する「Locate」

②依存とインパクトを診断する「Evaluate」

③リスクと機会を評価する「Assess」

④自然関連リスクと機会に対応し、報告する準備を行う「Prepare」

という4段階を繰り返すことで、企業が自然関連のリスクと機会を評価できるようになるとされています。このアプローチは、TNFDフレームワークの中心的な構成要素として位置付けられていました。

TNFD v1.0では、①Locate、②Evaluate、③Assessにおいてそれぞれ変更がなされました。

これらの変更点の中でも重要なポイントとして、LEAPアプローチ全体のエンゲージメントとして「先住民」「地域社会」が追加されました。

また、①Locateでは優先地域を特定する必要がなくなり、セクター、バリューチェーン、地理的位置の3つのフィルターが設けられました。依存とインパクトを診断する②Evaluateに関しては、影響の要因(インパクトドライバー)の設定や、マイナスの影響だけでなくプラスの影響も評価することが新たに求められました。

2023年9月、企業の情報開示を求める国際イニシアチブであるCDPが、TNFDフレームワークと連携し、グローバル経済全体でTNFD導入を推進する意向を表明しました。CDPでは、気候変動、森林、水に関する情報開示を企業に求め、評価レポートを毎年発行しています。CDPがTNFDフレームワークを採用したことで、TNFDが国際的なスタンダードとして位置付けられたといえます。

企業活動が自然環境や生物多様性に与える影響は、今後も世界的に注目されるテーマだといえるでしょう。2022年12月にカナダ・モントリオールで開催された「生物多様性条約第15回締約国会議(COP15)」では、世界の生物多様性を保全してネイチャーポジティブを達成するために、2030年までの野心的な目標と2050年に向けた方向性が採択されました。

こうした世界的な流れを受け、TNFDに沿った企業の情報開示はますます求められていきます。TNFDへの対応は、本質的には自社の事業環境を持続可能なものにしていくために重要であり、一方で対外的なアピールになるメリットもあります。

足元では、国内の大企業や省庁を中心に、国際的なネットワークである「TNFDフォーラム」に参画するなどの取り組みが進んでいます。しかし、TNFDに関する取り組みは、決して大企業だけが行うものではありません。自然を資本とする事業活動を行っている限り、どの企業も生物多様性を保持する義務があります。今後は、中小企業を含むすべての事業者に対して、ネイチャーポジティブな事業活動が求められていくでしょう。

気候関連財務情報開示タスクフォース「TCFD」についても解説しています。

詳しくはこちらの記事をご覧ください。

地球温暖化は、私たちの生活にさまざまな影響を与えています。しかし、その全容を正確に把握している人は少ないのではないでしょうか。本記事では、地球温暖化のメカニズムから、世界、そして日本で起きている具体的な影響、国際社会と日 […]

ペロブスカイト太陽電池-512x292.jpg)

次世代の太陽電池として注目を集める「ペロブスカイト太陽電池」。本記事では、この革新的な技術の基本的な仕組みや構造から、従来のシリコン系太陽電池との違いや特長、そして実用化に向けた課題まで詳しく解説します。環境・エネルギー […]

企業にとって脱炭素への取り組みが待ったなしの状況となっています。大手企業だけでなく、中小企業においても脱炭素経営が重要な位置づけとなるなか、国内でも活用が進むグリーンファイナンスについて概要や種類などを解説します。 グリ […]

サービスの導入を検討されている方、

その他のご相談がある方はこちらから。