- エネルギー

- 脱炭素

24/7 CFEとは?再エネ100%の次に求められる「電力の質」

現在、大手企業を中心に脱炭素化は企業経営の重要課題となり、特に製造業や大規模小売業ではScope2(購入電力由来排出)の削減が重要な取り組みの一つになっています。 多くの企業は非化石証書などを活用し「再エネ100%」を達 […]

2025年2月18日、政府は「第7次エネルギー基本計画」を閣議決定しました。これは単なる政策文書ではなく、企業の電気料金やCO2削減義務など、経営に直接影響を与える重要な指針です。

しかし、85ページにも及ぶ膨大な資料から、自社に関わる重要なポイントを読み解くのは容易ではありません。この記事では、最新のエネルギー基本計画の要点を整理し、企業が今すぐ取り組むべき具体的なアクションについて解説します。

エナリスジャーナルは、正確かつわかりやすい情報発信を心がけています。

本サイトの記事は複数担当者のファクトチェック、監修者による審査を経て公開しています。

エネルギー基本計画は、日本政府が描く「エネルギー政策の羅針盤」です。エネルギー政策基本法に基づき、約3年ごとに策定されるこの計画は、国のエネルギー政策の基本的な方向性を定めています。

政策の根幹にあるのは「S+3E」という考え方です。これは企業のエネルギー戦略を考える上でも重要な指針となります。このS+3Eは、下記の4つの要素の頭文字を取っています。

エネルギー基本計画は、単なる政府の方針にとどまりません。閣議決定された内容は各省庁の具体的な政策に反映され、最終的に企業への規制強化や支援制度として実装されます。

実際に、過去のエネルギー基本計画に基づいて、改正省エネ法による報告義務の拡大、排出量取引制度の本格運用、化石燃料賦課金の導入検討など、企業活動に直接的な影響を与える施策が次々と展開されています。

日本はエネルギー資源に乏しく、その大半を海外からの輸入に頼っています。このエネルギー安全保障上の課題に対応するため、2002年に「エネルギー政策基本法」が制定されました。この法律に基づき、政府は日本のエネルギー政策の長期的な指針として「エネルギー基本計画」を策定しています。

2003年の第1次策定以来、およそ3〜4年ごとに見直されてきたこの計画は、2011年の東日本大震災及び福島第一原発事故に伴うエネルギー危機や地球温暖化問題による2050年カーボンニュートラルへの対応など、時代の課題を反映しながら、エネルギー安全保障、環境、経済効率のバランスの取れたエネルギーミックスを目指す羅針盤となっています。

| 1970年代 | 【石油危機への対応】 ・1973年 第1次オイルショック |

| 1980年代 | ・1979年 第2次オイルショック |

| 1990年代 | 【規制改革の推進】 |

| 【地球温暖化問題への対応】 ・1997年 京都議定書の採択 | |

| 2000年代 | 【エネルギー基本計画の策定】 ・2002年 エネルギー政策基本法成立 ・2003年 第1次エネルギー基本計画策定 ・2007年 第2次エネルギー基本計画策定 ・2010年 第3次エネルギー基本計画策定 |

| 2010年代 | 【福島第一原子力発電所事故への対応】 ・2011年 東日本大震災及び福島第一原子力発電所事故 ・2014年 第4次エネルギー基本計画策定 |

| 【脱炭素などエネルギーをめぐる諸問題への対応】 ・2015年 パリ協定採択 ・2018年 第5次エネルギー基本計画策定 | |

| 2020年代 | ・2020年 2050年カーボンニュートラル宣言 ・2021年 第6次エネルギー基本計画策定 ・2023年 「GX推進法」成立 ・2025年 第7次エネルギー基本計画策定 |

2011年の東日本大震災とそれに伴う福島第一原子力発電所事故は、日本のエネルギー政策に大きな転機をもたらしました。

この事故を受け、2014年に策定された「第4次エネルギー基本計画」では、これまでの基本方針である「3E」(安定供給、経済効率性、環境適合)に、「S」(安全性)を最優先事項として加えた「S+3E」が新たな指針となりました。

この第4次の計画に基づき、2015年には長期エネルギー需給見通しとして具体的な将来の電源構成を示す2030年度の「エネルギーミックス」が策定されました。このエネルギーミックスは、原子力発電への依存度を可能な限り低減することを目指し、そのために省エネルギーの徹底と、再生可能エネルギーの最大限の導入を推し進める方針を初めて打ち出しました。

そして、第6次エネルギー基本計画(2021年10月策定)以降も、日本のエネルギーを取り巻く状況は劇的に変化し続けています。

特に影響が大きかったのは、2022年のロシアによるウクライナ侵攻です。これにより、日本が海外に全面的に依存している化石燃料の調達不安が現実化し、燃料価格の急騰や供給途絶への懸念が企業の経営に深刻な影響を与えました。

また、同時期には生成AIという新たな技術が生まれ、急速に発展しました。その結果、データセンターや半導体工場などで電力需要が急増しており、それに応える電力供給体制の構築が日本の産業競争力と経済成長の鍵を握っています。

こうした変化により、企業にとって安定的なエネルギーの確保はこれまで以上に重要な経営課題となっています。

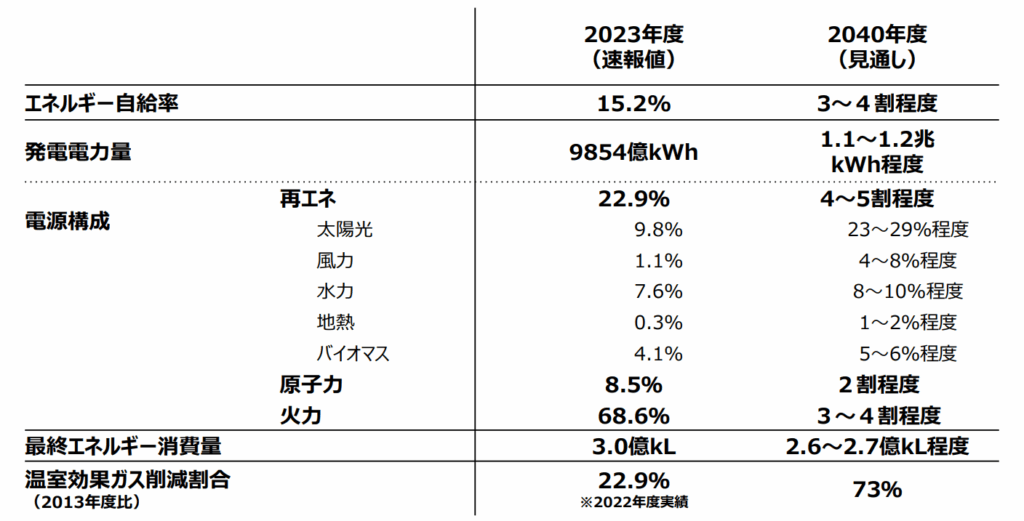

2025年2月に新たに策定された第7次エネルギー基本計画のエネルギー需給見通しでは、GX(グリーントランスフォーメーション)やDX(デジタルトランスフォーメーション)の今後の進展により、2023年度と比較して、2040年度には電力需要が約1〜2割増加すると予想されています。電力需要の増加への対応と脱炭素化の推進を両立させるために第7次エネルギー基本計画では以下の5つのポイントが示されています。

第7次エネルギー基本計画では、初めて2040年度のエネルギー需給見通しと、それに紐づく電源構成が示されました。この計画は、2040年度の電源構成として、「再生可能エネルギーを主力電源とし、原子力を活用しつつ、火力発電は脱炭素化を進める」という大きな方向性を明示しています。

第7次エネルギー基本計画では、再生可能エネルギーが「主力電源」として初めて最大の構成比を占めることになりました。特に太陽光発電については、2023年度9.8%から2040年度23~29%と、大幅に増加する見通しが立てられています。

再エネ拡大策の具体例として、公共施設屋根への太陽光パネル設置(2030年に設置可能施設の50%、2040年に100%)や、2030年新築住宅の6割に太陽光パネルを設置するといった方針が示されました。

企業に対しては、工場・オフィスでのZEB(ネット・ゼロ・エネルギー・ビル)や自家消費型太陽光発電の普及拡大、省エネ法に基づく報告制度の活用などが推進されます。また、投資回収の早期化や設置者の与信補完の観点から、FIT・FIP制度の調達期間・交付期間のあり方も検討されています。

現時点のFIP制度については、こちらの記事で詳しく解説しています。

>FIP制度とは?FIT制度に追加される再生可能エネルギーの買い取り制度を詳しく解説

エネルギー安全保障と脱炭素を両立する観点から、原子力発電も活用していく方針が示されました。これは福島第一原発事故直後の第4次以降の計画に明記されてきた「可能な限り原発依存度を低減する」との文言が、第7次計画では削除されたことにも象徴されています。

ただし、安全性確保が大前提である点は強調されており、事故の教訓を踏まえた上での活用となります。

政府は2040年度に原子力比率約20%(2023年度約8.5%)を目指す見通しを示しており、この数字は第6次計画が示した「2030年度、20~22%」とほぼ変わりません。メディアでは「原子力政策の大転換」と報じられることもありますが、数値を冷静に見ると、真の変化は再生可能エネルギーを最大の電源にすることにあることが分かります。

ウクライナ侵攻や中東情勢の不安定化で痛感したように、エネルギー安定供給の確保は私たちの生活の基盤です。第7次エネルギー基本計画では、2040年度においても日本の電力の3~4割程度を担う火力発電について、燃料の多角化とクリーン化によって脱炭素と安定供給を両立させる方向性が示されています。

具体的には、LNG(液化天然ガス)火力を移行手段として確保しつつ、非効率な石炭火力のフェードアウトを進める方針です。また、従来の化石燃料を水素やアンモニアといった燃焼時にCO2を排出しない燃料へ転換することでクリーン化をする戦略が打ち出されています。

さらに、排出されたCO2を回収・貯留するCCUS技術の実用化も盛り込まれました。

需要サイドの対策として、第7次エネルギー基本計画は「省エネは第一の燃料(first fuel)」との国際認識に沿い、徹底した省エネ活動の重要性を強調しています。

なお、日本は1970年代のオイルショック以来、省エネ法の下で世界トップクラスの省エネ努力を続けてきました。2023年4月の改正省エネ法施行により、非化石エネルギーの活用促進が新たに位置づけられています。

改正省エネ法についてはこちらの記事をご覧ください。

>2023年省エネ法改正 3つの変更点と企業が対応すべき内容、デマンドレスポンスとの関連性を解説

さらに、第7次エネルギー基本計画ではDR(デマンドレスポンス)による需要制御や、事業者間のエネルギーマネジメントの高度化など、デジタル技術も活用した需要最適化策を推進していくとしています。

デマンドレスポンスについてはこちらをご覧ください。

>デマンドレスポンスとは?参加するメリットや基礎知識、実施までの流れ、注意点をわかりやすく解説します

省エネルギーや電化などの徹底は、エネルギーコスト削減による企業収益への貢献と、脱炭素社会への貢献を両立し得る重要分野です。

第7次エネルギー基本計画の実行過程で、企業は新たなリスクとチャンスに直面します。対応の遅れは競争力の低下につながる一方、先行投資により事業機会を獲得できる企業も現れるでしょう。

これまで解説してきたポイントを踏まえ、企業にはどのようなリスクとチャンスが生じるのかを整理します。

改正省エネ法では、エネルギー使用量年間1,500kL以上の企業に対し、省エネ計画の策定・実行状況の報告義務が強化されています。さらに、GXリーグ参加企業には、カーボンニュートラルに向けた進捗報告と具体的な削減計画の提出が求められています。

2026年度からは、年間CO2排出量が10万トン以上の企業を対象とした排出量取引制度(GX-ETS)の本格運用が予定されています。

この制度は、企業が自らに割り当てられた排出枠内に排出量を抑えることを義務とします。一方で、排出枠を超過して削減した企業は、その超過分を「超過削減枠」として市場で売却することができます。これは、削減努力が新たな収益機会につながることを意味し、企業にとって大きなインセンティブとなります。

この制度への対応は、企業の将来を左右する重要な課題です。CO2排出量の正確なデータ整備や報告体制の構築に早期に着手する企業と、対応が後手に回る企業との差が拡大することは確実です。

詳しくは下記の記事をご覧ください。

>2023年省エネ法改正 3つの変更点と企業が対応すべき内容

>GXリーグとは? 設立の背景や目的、参画企業のメリット

>【2025年最新】排出量取引とは?

政府は段階的なカーボンプライシング制度の導入を進めています。排出量取引制度に加え、化石燃料の輸入事業者等に対する化石燃料賦課金の導入を2028年度からすることとしており、間接的に企業のエネルギーコストが上昇する可能性があります。

詳しくは下記の記事をご覧ください。

>カーボンプライシングとは?炭素税などの種類やメリット・日本の導入状況と今後の展望について

さらにEUでは炭素国境調整措置(CBAM)が2026年導入予定で、日本企業の輸出品にも間接的に炭素コスト転嫁が及ぶ恐れがあります。これらは排出量の多い事業ほど大きなコスト負担が必要となるため、早めに自社排出量を削減し、リスク低減を図ることが急務です。

参考:経済産業省|炭素国境調整措置

一方で、エネルギー転換は新たな市場機会も生み出します。

再エネ関連産業や蓄電池、水素サプライチェーンなどグリーン成長分野は政府支援も厚く、関連技術やサービスを持つ企業には追い風です。

例えば、ペロブスカイトなどの次世代太陽光発電や浮体式を含む洋上風力発電は国内で今後大規模な市場形成が見込まれ、建設・運営や部材供給で多くの企業が参入を模索しています。また省エネソリューションや脱炭素コンサルティング需要も高まっており、自社の省エネ技術を他社支援に展開することで新事業を創出する動きもあります。

さらにESG投資の拡大により、気候変動対策や事業投資に積極的な企業ほど国際的な資金調達面で有利になる傾向も顕著です。

ESG投資について詳しくはこちらをご覧ください。

>ESG投資とは?注目の背景やCSRやSDGsとの違いを解説

このように、第7次エネルギー基本計画は企業にとって「攻め」と「守り」の両面で行動を促す内容となっています。では、企業は具体的に何から手を付ければよいでしょうか?ここからは企業が今すぐ取り組むべきことを実践的な視点で整理します。

まず取り組むべきは、自社のエネルギー消費量とCO2排出量の把握です。工場やオフィスでどのくらい電力・燃料を使い、どの工程・設備がエネルギーを多く消費しているのか、データで見える化しましょう(Scope1, Scope2)。将来的にはサプライチェーン全体(Scope3)の把握も必要になります。

エナリスの「FALCON Ⅱ SYSTEM」は、こうした見える化ニーズに対応するエネルギー管理システムです。リアルタイムでのエネルギー使用量監視から、省エネ法対応レポートの自動作成まで、包括的にサポートします。

>電力見える化・制御サービス【FALCON Ⅱ SYSTEM】について詳しく

2040年度に再生可能エネルギーが40~50%を占める電源構成を実現するには、企業の本格的な再エネ導入や利用が不可欠です。企業は、自家消費型太陽光発電、長期電力購入契約(PPA)、非化石証書などを活用した多様な再エネ調達が求められます。

また、2026年から始まる排出量取引制度(GX-ETS)や、サプライチェーン全体での脱炭素化を求めるGXリーグの動きへの対応も急務です。これにより、データ整備やCO2削減体制を早期に構築する企業と、後手に回る企業との差が拡大することは確実です。

特に製造業では、工場屋根への太陽光発電設置により、電力コストの削減と環境価値の向上を同時に実現できる「オンサイトPPA」がオススメです。

エナリスでは「オンサイトPPA」や「オフサイトPPA」をはじめとする「コーポレートPPAサービス」を提供し、企業の再エネ導入をサポートしています。設備投資から保守運用まで包括的に対応しますので、安心して再生可能エネルギーを導入していただけます。

>オンサイトPPAサービス【TPO PLUS】について詳しく

>オフサイトPPAサービス(フィジカル)について詳しく

>オフサイトPPA(バーチャル)について詳しく

>ハイブリッド・オフサイトPPAについて詳しく

国は、再生可能エネルギーの導入比率を最大限に引き上げ、脱炭素化を進める方針を掲げています。しかし、太陽光や風力といった再生可能エネルギーは天候に左右されやすく、発電量が日々大きく変動するという特性があります。私たちの生活に欠かすことのできない電力は「安定供給」が必須であるため、電力の需給バランスを維持するための仕組みづくりがエネルギーの供給側及び需要側で進められています。

こうした背景から、企業などが社会全体の電力安定化に貢献しつつ、同時に新たな収益源を得られる仕組みが注目されています。代表的な方法としては、以下の点が挙げられます。

エナリスでは、これら各種市場への参加を支援するサービスを展開し、企業の設備を有効活用した収益創出と社会的価値の創出をサポートしています。

>系統用蓄電池制御支援サービスについて詳しく

>デマンドレスポンスサービス(容量市場のご案内)について詳しく

>容量市場 変動電源(アグリゲート)について詳しく

第7次エネルギー基本計画は、2040年に向けた日本のエネルギー政策の道筋を示しています。再生可能エネルギーが主力電源となる時代において、企業のエネルギー戦略は競争力の源泉となります。

政府の支援制度が充実している今こそ、エネルギーの見える化、再エネ導入、蓄電池活用などの脱炭素投資に着手する絶好の機会です。対応の遅れは将来的なコスト増加や競争力低下を招く一方、先行投資により事業機会を獲得すれば、持続可能な経営基盤を構築できます。

エネルギー基本計画への対応は単なる規制対応ではありません。未来のエネルギー社会への適応であり、企業価値向上の戦略的取り組みとして位置づけることが重要です。今すぐに行動を開始し、2040年の脱炭素社会に向けた準備を進めましょう。

脱炭素経営のパートナーとしてエナリスが支援いたします

貴社のエネルギー課題を解決するための多様なサービスを展開しています。

千葉県出身。東京工業大学においてエネルギー変換工学の研究で工学博士、製鉄会社研究員、ITコンサルタントなどを経て、持続可能なエネルギー社会の実現に向けて取り組む研究者・コンサルタントとして現在に至る。持続可能なエネルギー政策の指標化(エネルギー永続地帯)や自然エネルギー100%のシナリオの研究などに取り組みながら、国内外の自然エネルギーのデータ分析や政策提言を行う。

現在、大手企業を中心に脱炭素化は企業経営の重要課題となり、特に製造業や大規模小売業ではScope2(購入電力由来排出)の削減が重要な取り組みの一つになっています。 多くの企業は非化石証書などを活用し「再エネ100%」を達 […]

電力の全面自由化以降、日本の電気代の構造は複雑化しました。その後も制度変更や国際情勢の移ろいなど、企業側でコントロールできない要因が重なり、場当たり的な節電対策だけでは、対応しきれない状況になっています。 本記事では、企 […]

電気料金には、再エネ賦課金(再生可能エネルギー発電促進賦課金)と呼ばれる費用が含まれています。 再エネ導入量が拡大する中、再エネ賦課金単価は年々上昇しており、多くの家庭・企業にとって無視できないものとなっています。再エネ […]

サービスの導入を検討されている方、

その他のご相談がある方はこちらから。